Por: Dres. Elisa Vilorio de Painter y Julio Andújar Scheker

Oficina Asesores Económicos de la Gobernación,

Banco Central de la República Dominicana.

Desde que República Dominicana (RD) adoptó una estrategia de política monetaria basada en metas de inflación en 2012, la economía ha crecido en promedio 5.0 % anual, con una inflación en torno a su meta de 4.0 %. Este extraordinario desempeño, combinado con fuertes fundamentos macroeconómicos y una innegable estabilidad social y política, ha incrementado la confianza de los inversionistas permitiendo una disminución gradual y sostenida del riesgo país, así como un aumento de la inversión extranjera directa. Mientras esto ocurre, distintos segmentos de la sociedad han percibido como una posibilidad real una transición de la deuda soberana dominicana a una calificación de grado de inversión.

La importancia del grado de inversión para un país radica en que le permite acceder a financiamiento internacional más barato y en mejores condiciones, facilitando el manejo de las finanzas públicas y mejorando la sostenibilidad de la deuda. De continuar la trayectoria exhibida durante los últimos años, complementándola con avances importantes en la agenda de reformas pendientes y en el fortalecimiento institucional del país, RD seguiría escalando peldaños en su ruta hacia la obtención del anhelado grado de inversión.

Es un hecho conocido que la percepción de riesgo que tienen las calificadoras sobre la deuda soberana dominicana ha mejorado en las últimas revisiones. En ese sentido, a finales de 2022 Standard and Poor’s (S&P) otorgó una calificación BB con perspectiva estable a la deuda soberana del país, apenas dos tramos por debajo del pretendido grado de inversión. Esta decisión que posicionó la deuda dominicana en el nivel de riesgo más bajo de su historia marcó la primera revisión de S&P en los últimos siete años. Un año después, Moody’s revisó la perspectiva de la deuda dominicana de estable a positiva, argumentando importantes avances en el manejo de la economía y en indicadores claves como las reservas, la inflación y las expectativas de crecimiento.

Ante estos hechos, surgen algunas preguntas: ¿Debería la deuda soberana dominicana estar mejor calificada?; ¿Qué ha hecho bien el país y que tareas faltarían por hacer para lograr grado de inversión?; ¿Qué beneficios se obtendría de alcanzar dicho grado?; ¿Por qué los inversionistas internacionales parecen percibir la deuda dominicana como menos riesgosa que las calificadoras? Con la intención de edificar a los agentes económicos y al público en general, el Banco Central de la República Dominicana presenta un análisis orientado a responder estas preguntas y a evaluar los avances del país en procura del objetivo de lograr grado de inversión para sus emisiones soberanas.

Calificación de riesgo y grado de inversión: Asimetrías en las métricas de riesgo país

Recientemente, en un artículo publicado en su blog institucional, el Fondo Monetario Internacional (FMI) afirmó que “una reforma fiscal integral que incremente los ingresos tributarios, establezca limites sobre la deuda pública a largo plazo y aborde las ineficiencias del sector eléctrico, ayudaría al país a alcanzar grado de inversión”. Asimismo, en el informe de JP Morgan del pasado mes de julio se afirma que, además de la reforma fiscal y la reducción de pérdidas eléctricas, una reforma que fortalezca la institucionalidad y la gobernanza contribuiría al logro del grado de inversión.

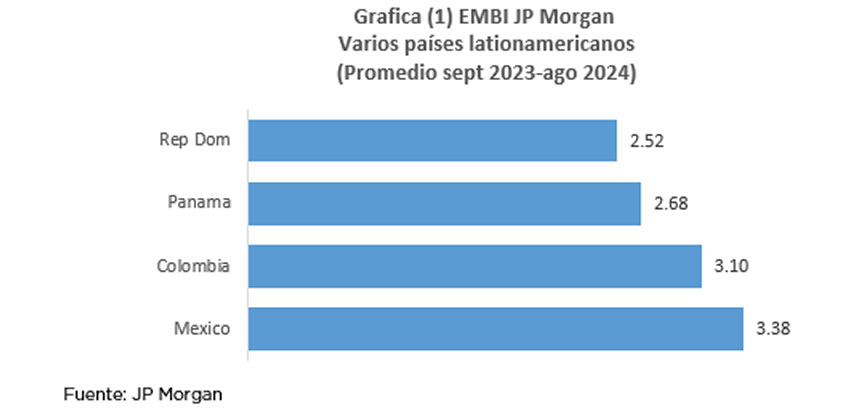

Esta percepción del FMI y de JP Morgan, junto a las mejoras en la calificación y perspectivas del país se reflejan en la evolución reciente del índice de bonos de mercados emergentes de JP Morgan (EMBI, por sus siglas en inglés). Nótese en la gráfica (1) que el EMBI de RD, es decir, el diferencial de tasas de sus bonos soberanos con los bonos del Tesoro de Estados Unidos (EE. UU.) de igual duración ha sido más bajo en el último año que los EMBIs de países como México, Panamá y Colombia que actualmente ostentan grado de inversión con al menos una firma calificadora.

Este resultado sugiere que en la coyuntura actual y por diversas razones los inversionistas perciben el crédito del país como menos riesgoso que el de algunas naciones con grado de inversión. Esta asimetría de información entre los mercados de capitales y la calificación crediticia lleva a preguntarse cuales determinantes macroeconómicos son importantes para los inversionistas en el mercado de capitales y que toman en cuenta las calificadoras a la hora de asignar una nota de riesgo.

Principales variables determinantes del EMBI y la importancia de políticas domésticas efectivas

Los cambios en la métrica de riesgo país del EMBI se asocian tanto a variables fundamentales domésticas como variables financieras externas. Algunos estudios atribuyen más de la mitad de esos cambios a los pronósticos de variables como la tasa de política monetaria de EE. UU. y su volatilidad implícita en los contratos futuros, así como la volatilidad de los mercados medida por el índice VIX que computa el apetito de riesgo de los inversionistas . Estos estudios señalan además que 46% de los cambios en el EMBI se explican por los fundamentos macroeconómicos de cada país.

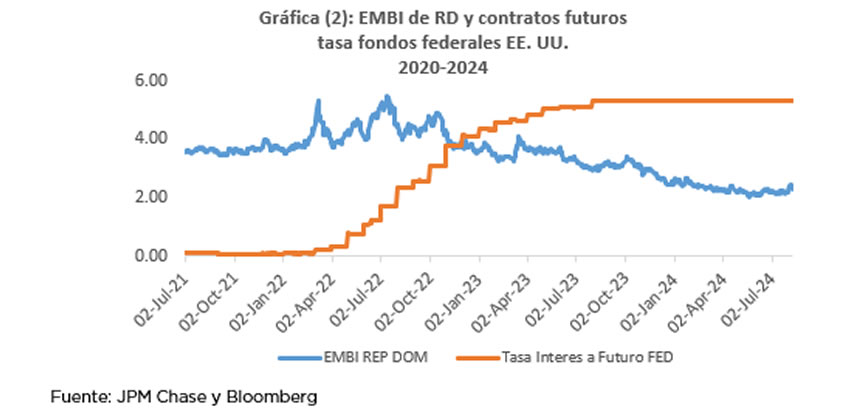

Es así como existe un canal de liquidez que analiza los efectos de cambios en las condiciones monetarias y financieras internacionales en el indicador EMBI. En ese sentido, se espera que si las expectativas de mercado apuntan a aumentos en la tasa de interés de la Reserva Federal (FED) o a mayor volatilidad de esta variable, las economías emergentes experimenten salida de capitales, caída en la demanda de su deuda soberana y, por tanto, aumentos en el EMBI. Este comportamiento solo puede ser contrarrestado por buenas políticas y fuertes fundamentos macroeconómicos, lo que ha ocurrido en RD desde hace varios años. Basta con observar la gráfica (2) para apreciar cómo el EMBI dominicano ha mantenido una tendencia a la baja (reducción del riesgo país) a pesar de que los contratos a futuro de la tasa de política monetaria de la FED se han mantenido al alza. Estas tendencias confirman la implementación de políticas efectivas en el país durante un período tan difícil como el de la crisis

Algunos de los avances en la política económica dominicana ya llevan años de aplicación. Tal es el caso de la estrategia de metas de inflación y sus logros en términos de estabilidad de precios, reducción de la volatilidad inflacionaria, mejora en los mecanismos de transmisión y una comunicación más efectiva que contribuye a formar expectativas mejor informadas.

Las reservas internacionales, la inversión extranjera directa y el riesgo país

En este camino para alcanzar grado de inversión también resulta clave la evolución de las reservas internacionales, el dinamismo de la inversión extranjera y la mayor diversificación de las exportaciones dominicanas. Estos elementos, junto al crecimiento de las remesas y del turismo proveen a la economía de mayores recursos en moneda extranjera lo que reduce la vulnerabilidad del país ante choques externos y contribuye a la estabilidad relativa del tipo de cambio.

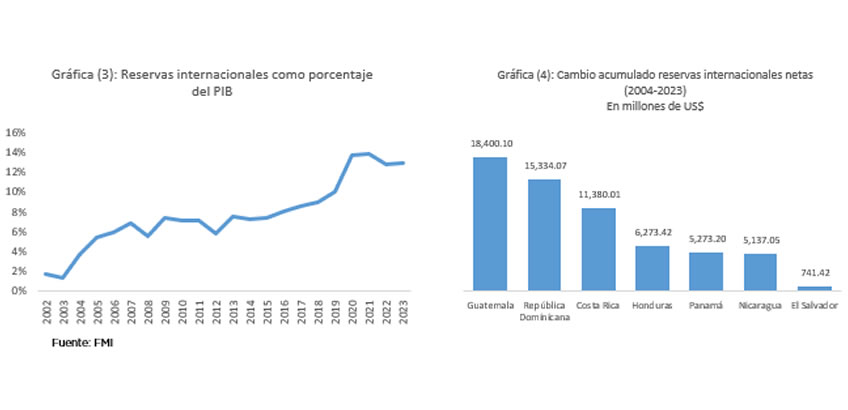

Las reservas internacionales brutas (RIB) presentan una tendencia creciente luego de la crisis financiera doméstica de 2003-2004. En efecto, como proporción del PIB, las reservas aumentaron de 1.3 % en 2003 a casi 13.0 % al cierre de 2023 (gráfica 3). Asimismo, la cobertura de las reservas de la deuda pública externa de corto plazo aumentó de 0.12 veces en 2003 a 2.5 veces en 2023. El alto nivel de reservas se ha mantenido en lo que va de 2024; al cierre de julio las RIB alcanzaban en total US$ 15,297.8 millones.

Los avances del país en términos de acumulación de reservas también pueden verse en términos relativos al compararnos con Centroamérica. La gráfica (4) muestra cómo, desde 2004 hasta 2023, solo Guatemala ha logrado acumular más reservas que RD en la región, un logro significativo si se tienen en cuenta que en 2004 las RIN llegaron a ser negativas.

Por otro lado, la confianza de los inversionistas en la economía dominicana se observa con mayor claridad en la tendencia que exhibe la inversión extranjera directa (IED), en comparación con sus pares de América Central. Aún durante la pandemia, RD no dejó de recibir importantes flujos de IED, alcanzando en 2023 unos US$4,390 millones. En 2024, durante los primeros seis meses del año, la IED dominicana superó los US$2,300 millones y se espera que para el cierre de 2024 exceda los US$4,500 millones, el nivel más alto de toda la región centroamericana.

Las calificadoras internacionales y el análisis de los países

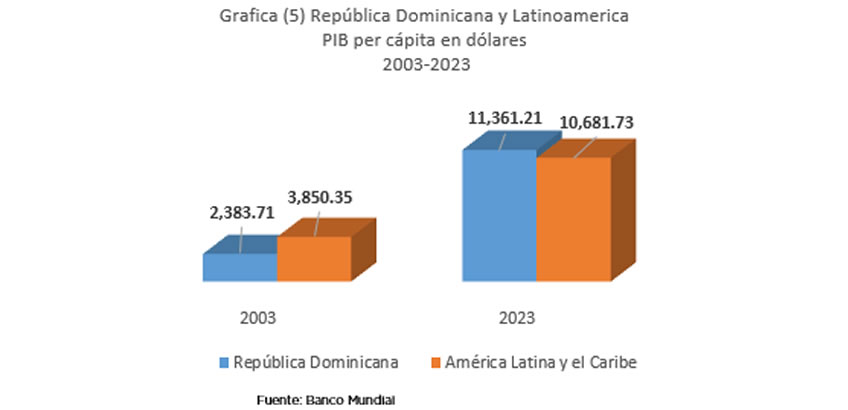

El análisis de la solvencia soberana de S&P Global Ratings se basa en la evaluación de seis factores de riesgo. El factor más positivo en la calificación dominicana en la actualidad es el de evaluación económica que se basa principalmente en la tendencia de crecimiento del PIB per cápita. En efecto, en los últimos veinte años, el PIB per cápita dominicano ha aumentado de forma sostenida, superando los US$11,360, nivel por encima del promedio de América Latina (gráfica 5). Asimismo, el PIB nominal dominicano de US$123.6 mil millones, es el más alto de Centroamérica y el Caribe.

Los otros renglones en que RD aparece mejor calificada por S&P son las evaluaciones monetaria, externa e institucional. De las dos primeras se ha hablado en este artículo y de la tercera, lo institucional, se pueden destacar los avances en la transparencia y el manejo de las finanzas públicas, así como una mejor coordinación entre las políticas monetaria y fiscal.

Consideraciones finales

Las razones por la cuales los países aspiran al grado de inversión son la reducción de los costos de financiamiento y el aumento potencial de la inversión extranjera, factores que contribuyen al desarrollo económico y social de sus economías. RD cuenta con la mezcla de políticas correctas y los fundamentos macroeconómicos para alcanzar grado de inversión en el mediano plazo, dada su reconocida estabilidad política y social. Ha mostrado además una fuerte resiliencia frente a los choques externos y logrado mejoras en la regulación y la supervisión del sector financiero.

Estos avances han facilitado una transformación hacia una economía más diversificada, con un notable crecimiento en las exportaciones, el turismo y los servicios, lo que ha resultado en un mayor PIB per cápita que supera el promedio de América Latina. Los mercados de capitales reflejan indicadores de riesgo que muestran de forma implícita una calificación de grado de inversión, la cual podría ser confirmada por las calificadoras luego de la implementación de las reformas anunciadas como la reforma fiscal integral, la ley de recapitalización, la transformación del sector eléctrico y otros proyectos para la modernización del Estado.

Finalmente, la coyuntura internacional de corto plazo caracterizada por riesgos geopolíticos y reestructuración de las cadenas de abastecimiento a países más cercano (nearshoring) ofrece una oportunidad para que el país continue diversificando sus exportaciones y aumentando el crecimiento. Esta oportunidad debe ser aprovechada para que en un ambiente de estabilidad económica se alcance el desarrollo económico definitivo.